La Covid, accélérateur des inégalités de revenus et de patrimoine en France

Selon une étude récente de la Banque mondiale, la période de Covid-19 a été marquée par une aggravation exceptionnelle des inégalités dans le monde.

En effet, la pandémie aurait conduit à faire basculer plus de 100 millions de personnes dans la pauvreté en 2020, atténuant ainsi fortement les progrès réalisés au cours des 25 dernières années.

Les hausses des inégalités économiques et sociales ont pris différentes formes. Une étude récente aux États-Unis a par exemple montré que les inégalités de types raciales s’étaient encore largement accentuées dans de nombreuses agglomérations américaines. Le prix « Nobel » d’économie Joseph Stiglitz a, de son côté, noté une explosion, particulièrement marquée outre-Atlantique depuis la pandémie de Covid-19 des inégalités face aux soins hospitaliers. Une autre étude, réalisée au Royaume-Uni, a elle dressé un constat alarmant concernant les inégalités entre populations migrantes récentes et anciennes.

Les pays riches subissent des pertes d’années de vie par habitant importantes, et les inégalités se creusent de manière plus ou moins importante, selon les systèmes économiques et leurs amortisseurs sociaux. Mais qu’en est-il spécifiquement en France ? La pandémie a-t-elle modifié le paysage des inégalités économiques et sociales ? Quelles sont les réponses (notamment fiscales) envisageables ?

Les ouvriers en première ligne

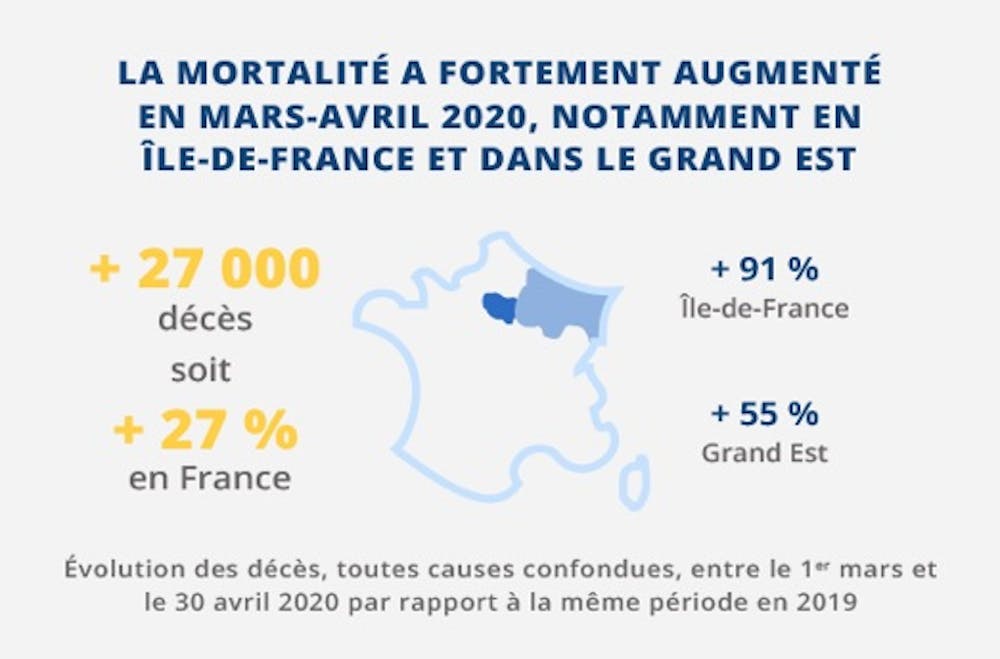

Une note de conjoncture de l’Insee publiée en fin d’année dernière caractérise les dommages causés entre mars et avril 2020 par la crise sanitaire. Les conséquences sont sévères : surcroît de 27 000 décès (+27 %), toutes causes confondues, par rapport à la même période en 2019 ; l’Île-de-France (+91 %) et le Grand-Est (+55 %) sont surreprésentées parmi les régions ; surreprésentation également des personnes les plus âgées, des personnes nées à l’étranger et de celles habitant dans les communes les plus pauvres et aux populations les plus denses ; sur le plan social, les ouvriers et les employés qui ont continué à se rendre sur leur lieu de travail ont été les plus fortement exposés au virus.

Les conséquences sur l’emploi sont également importantes : 715 000 emplois ont été détruits au premier semestre 2020, surtout dans l’intérim. Le chômage partiel a concerné principalement les ouvriers (54 %) et les employés (36 %), tandis que les cadres ont plus largement travaillé à domicile (81 %).

Mais la pandémie a aussi et surtout renforcé les deux principales sources d’inégalités en France : les revenus et les patrimoines. Ainsi, la perte de revenu disponible brut, à partir du deuxième trimestre 2020, est la plus forte sur un trimestre jamais enregistrée depuis 1949 (-2,7 % après -0,8 % au premier trimestre).

La dégradation du revenu disponible brut des ménages à faibles revenus semble être particulièrement sensible. En effet, parmi les 10 % de ménages les plus pauvres, 35 % ont la perception d’une dégradation de leur situation financière. Cette proportion est deux fois plus faible pour les 10 % de ménages les plus aisés.

Certes, les mesures engagées par le gouvernement (les indemnités d’activité partielle, l’aide exceptionnelle de solidarité liée à l’urgence sanitaire versée en mai 2020 aux ménages les plus précaires, les prestations liées aux absences pour garde d’enfants, les allocations chômage et les minima sociaux prorogés, etc.) ont eu pour fonction de compenser partiellement les pertes de revenus.

Néanmoins, le Haut Conseil du financement de la protection sociale a confirmé que les populations les plus fragiles économiquement et socialement avaient été durement touchées au cours de la période de pandémies, s’appuyant sur les résultats d’une enquête présentée fin 2020.

Singularité française, dans cette enquête d’opinion, les retraités sont plutôt été épargnés sur le plan financier : 89 % d’entre eux estiment leur situation stable depuis le début du premier confinement.

La Covid-19 a accru les disparités, mais à des rythmes différents – et différemment dans leur nature – selon plusieurs paramètres. Un premier facteur tient à la catégorie socio-professionnelle. En effet, 53 % des artisans et commerçants et 37 % des ouvriers expriment un sentiment de dégradation de leurs revenus disponibles.

Parmi ces catégories, celles et ceux qui ont pu maintenir au moins partiellement leur activité font état d’une moindre dégradation de leur situation (19 % à 22 % selon la part de télétravail) ; ce n’est pas le cas pour ceux ayant dû supporter un passage par le chômage technique ou partiel qui déclarent plus fréquemment une perte financière liée au premier confinement.

D’abord, bien que certaines entreprises aient complété l’indemnité de chômage partiel, le maintien total de la rémunération n’était pas garanti au-delà du smic. Le second facteur tient à la présence d’un enfant de moins de trois ans dans la famille, paramètre qui joue un rôle déterminant dans la perception d’une dégradation financière. Indépendamment des autres facteurs (l’âge, la catégorie socioprofessionnelle, le niveau de vie, etc.), la présence d’un enfant de moins de 3 ans augmente d’un quart le risque de dégradation de la situation financière.

Un surplus d’épargne mal ventilé

Quant aux inégalités de patrimoine, on sait déjà qu’elles étaient profondes en France avant la pandémie. La richesse se concentre entre les mains d’une petite partie de la population. En France, en 2018, les 10 % les plus fortunés possèdent près de la moitié (46 %) du patrimoine total des ménages. Selon l’Insee dans son rapport sur les revenus et le patrimoine des ménages, le niveau de vie des 20 % de ménages les plus aisés était, en 2018, 4,45 fois supérieur à celui des 20 % les moins aisés, contre 4,35 fois en 2008.

Le patrimoine est lié à l’héritage et à l’épargne. Or, les surplus d’épargne accumulés pendant la crise sanitaire, estimés récemment à environ 157 milliards d’euros par la Banque de France, sont tels que le risque est désormais que cette épargne accumulée aggrave encore les inégalités, par le truchement des placements financiers et de l’héritage.

Focus « Consommation, épargne et fragilités financières pendant la crise Covid »/CAE (janvier 2021).

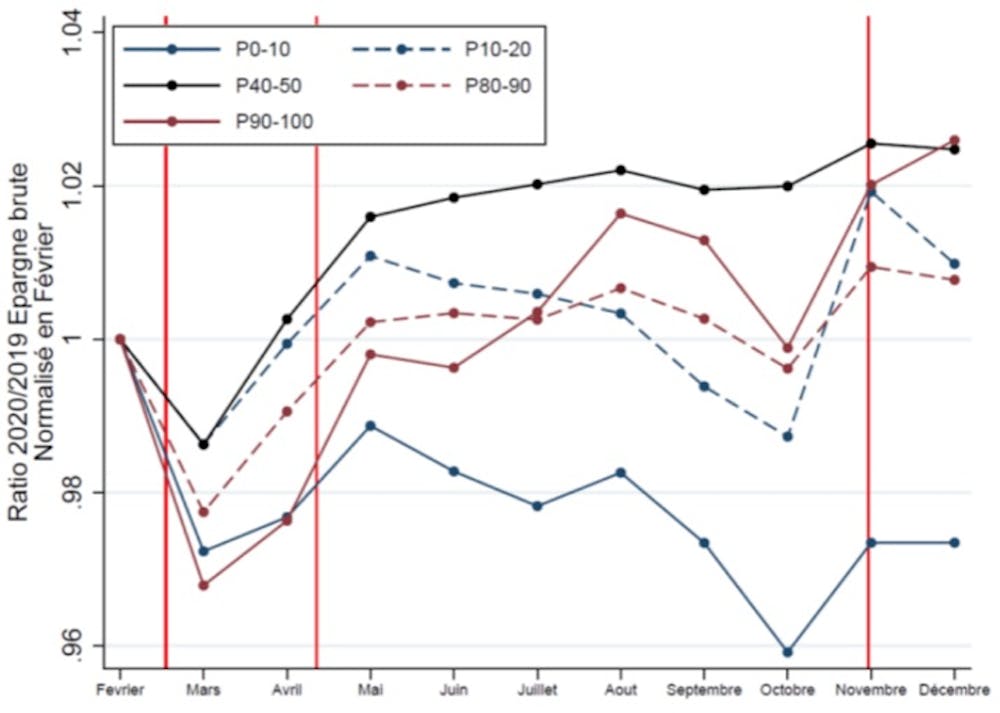

En outre, l’épargne des ménages reste ventilée de manière très inégalitaire selon les niveaux de revenu des ménages. À partir des données du Conseil d’analyse économique (CAE), alors que l’épargne a affiché une hausse courant 2020 de 2,5 % pour les 10 % des ménages qui consomment plus, elle a subi une diminution de 2,8 % pour les 10 % les plus pauvres. Selon Vie publique, 70 % du surplus d’épargne aurait ainsi été accumulée par 20 % des ménages seulement.

Toute la question est donc de savoir comment enrayer l’expansion des inégalités. L’une des solutions serait d’opérer une réforme des droits de succession, selon Louis Maurin, directeur de l’Observatoire des inégalités. Il s’agirait de taxer plus largement le patrimoine qui se transmet de génération en génération, la finalité étant d’atténuer le poids et l’influence des inégalités de naissance.

Un rapport de l’OCDE présenté en mai dernier soulignait que les impôts sur les successions et les donations pourraient jouer un rôle important dans la réduction des inégalités. L’organisme international classe la France parmi les bons élèves en la matière. Sarah Perret, économiste à l’OCDE, pointe toutefois que certaines niches fiscales, ou exonérations, permettent d’échapper à ces prélèvements. L’assurance-vie, par exemple, est hors succession, ce qui signifie que son bénéficiaire peut en hériter sans payer de taxes, et donc s’affranchir de sa contribution à la redistribution.

Sans réponse face aux inégalités, on ne pourra donc que constater que la crise, non seulement aura aggravé les inégalités, mais les aura également entériné dans le temps en accroissant encore leurs effets sociaux.

David Bourghelle, Maître de conférences en finance, laboratoire LUMEN, Université de Lille; Fredj Jawadi, Professeur des Universités en macroéonomie, laboratoire LUMEN, Université de Lille et Philippe Rozin, Maître de conférences en finance, laboratoire LUMEN, Université de Lille

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

![]()

Articles récents >