Drame du barrage Brumadinho au Brésil, ou l’impuissance de la RSE

Les images de la rupture du barrage de Brumadinho au Brésil, le 25 janvier dernier, ont fait le tour des réseaux sociaux et des chaînes d’info. Au-delà des vidéos-chocs, la terrifiante coulée de boue, lancée à plus de 70 km/h, a emporté avec elle 13 millions de mètres cubes de résidus industriels toxiques. Elle a fait, selon un dernier bilan, 157 morts et 182 personnes ont été portées disparues. C’est à la fois un désastre écologique et un drame humain.

Cette catastrophe n’a rien de naturel. Elle est la conséquence directe des activités minières de la firme multinationale brésilienne, Vale. Mais dans quelle mesure la firme est-elle « responsable » ? D’après son président, Fabio Schvartsman, la compagnie a suivi les recommandations de sécurité des experts internationaux, qui précise dans une interview :

« Je ne suis pas technicien minier. J’ai suivi les conseils des techniciens et vous voyez ce qui s’est passé. Cela n’a pas fonctionné […]. Nous sommes à 100 % dans les normes, et ça n’a pas marché. »

Fabio Schvartsman s’est également empressé de promettre d’aller au-delà de toute norme nationale ou internationale :

« Nous créerons un coussin de sécurité bien supérieur à ce que nous avons aujourd’hui, pour garantir que cela ne se reproduise plus jamais. »

Cette proposition interpelle : faut-il s’en remettre aux entreprises qui promettent d’aller au-delà des normes internationales ? Ne serait-il pas plus judicieux de durcir ces normes ? C’est en fait la place de la responsabilité sociale des entreprises (RSE) dans l’arsenal des mesures sociales et environnementales qui est questionnée ici.

Vale, entreprise prétendument responsable

Comme toutes les multinationales, Vale publie chaque année un rapport sur sa responsabilité sociale. Le dernier sustainability report en date mettait ainsi en avant la protection de 8 500 km2 de terres autour des sites de production, le recyclage de 82 % des eaux usées et les partenariats signés avec les populations indigènes.

Tout cela s’avère insignifiant en comparaison de l’étendue de la zone ravagée par la coulée de boue, la contamination de la rivière Paraopeba qui alimente en aval une cinquantaine de villes de l’État du Minas Gerais et plus d’un million d’habitants, et les dommages irrémédiables causés à l’écosystème dont dépend la tribu Pataxó.

Cet accident jette, une nouvelle fois, un énorme discrédit sur le concept de responsabilité sociale des entreprises (RSE). Encourager les entreprises à se soucier davantage des parties prenantes est évidemment louable. Sauf qu’en pratique, la RSE constitue trop souvent un instrument d’« éco-blanchiment » (ou greenwashing). Vale se targue d’ailleurs d’être en parfaite conformité avec la Global Reporting Initiative (GRI), soutenue par le programme des Nations unies UN Global Compact. Cette initiative fixe un cadre pour la communication des indicateurs de RSE des grands groupes.

L’antécédent de Samarco

Rappelons que cette catastrophe n’est pas une première. Elle fait écho à une tragédie similaire qui s’est produite à une centaine de kilomètres, à la mine de Samarco – copropriété de Vale et de l’australien BHP –, il y a à peine trois ans. Le bilan était alors de « seulement » 19 morts, avec en outre des millions de mètres cubes de boue déversés sur 650 kilomètres jusque dans l’Atlantique. Cet accident était jusqu’alors communément considéré comme le plus grave accident écologique de l’histoire du Brésil.

Des poursuites judiciaires ont été engagées à l’encontre de la firme et de ses dirigeants, mais Samarco nie toujours le caractère toxique de la gigantesque coulée de boue. Des villages entiers demeurent à ce jour recouverts de boue, mais un accord a été trouvé avec le gouvernement pour une amende d’environ 2 milliards d’euros.

Romerito Pontes/Flickr, CC BY-NC-ND

Quelle sanction des marchés ?

On pourrait penser que la RSE compense justement la faiblesse des réglementations et des contrôles par une sanction des marchés. Plusieurs économistes – Susmita Dasgupta et Benoît Laplante de la Banque mondiale, Paul Lanoie d’HEC Montréal – sont souvent allés dans ce sens pour légitimer la RSE, en particulier dans les pays en développement. Au Brésil, on recense près de 24 000 barrages, contrôlés par seulement 154 personnes… En théorie, l’idée est séduisante : à défaut de pouvoir contrôler et sanctionner lui-même les entreprises, le régulateur devrait faire en sorte que la sanction vienne du marché. Dans cette logique, c’est aux actionnaires – supposés donc avoir plus de poids que les autorités publiques – de mettre la pression sur les dirigeants d’entreprises pour qu’ils se soucient des conséquences environnementales et sociales de leurs activités. Cette idée ne fonctionne toutefois que si la sanction des marchés est, en pratique, suffisamment forte.

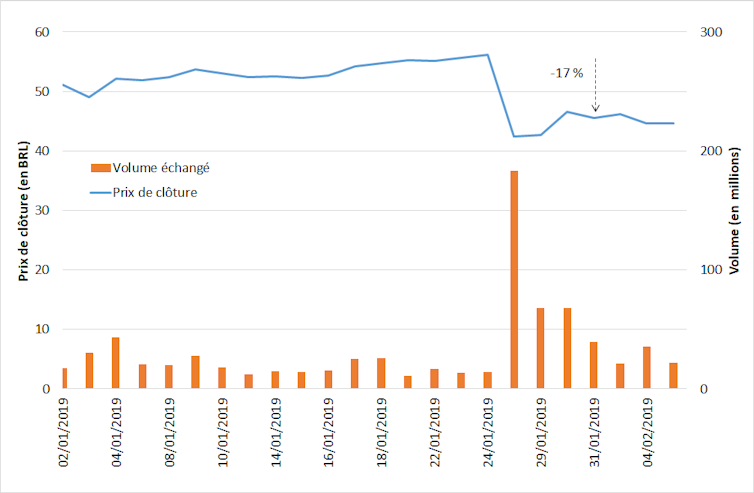

Alors qu’en est-il de la réaction des marchés suite à la catastrophe de Brumadinho ? La firme Vale est cotée à la fois sur la bourse de São Paulo, sur le New York Stock Exchange, à Madrid et à Paris. À São Paulo, à la séance de bourse qui suit l’accident, le 28 janvier, le titre perd plus de 20 % dès l’ouverture. Les deux jours qui suivent le désastre, le cours de bourse se reprend toutefois un peu et une semaine après l’accident, le 31 janvier, la perte est de 17 %, alors que dans le même temps le marché boursier brésilien est resté stable.

On peut donc estimer la perte globale pour les actionnaires à environ 60 milliards de reals, soit 14 milliards d’euros. Ces 14 milliards tiennent notamment compte des frais que l’entreprise devra engager. La justice de l’État de Minas Gerais a déjà bloqué 2,6 milliards d’euros sur les comptes de Vale, une moitié pour l’indemnisation des victimes, l’autre pour réparer les dégâts environnementaux.

Le coût pour l’entreprise sera bien sûr supérieur dans la mesure où il est probable qu’elle devra engager des frais juridiques, renforcer la sécurité de ses autres sites, etc.

Données Yahoo Finance et calculs des auteurs.

Laisser la finance réguler ? Réguler la finance ?

Dans un article publié en 2010, nous montrions déjà que la sanction des marchés est en fait souvent bien trop faible : elle est très loin de représenter une menace sérieuse pour les dirigeants et ne fournit pas les incitations suffisantes pour améliorer la sécurité des sites industriels.

Récemment, un groupe d’éminents économistes – parmi lesquels Philippe Aghion, Nicole El Karoui et Michel Aglietta – a publié un manifeste en faveur d’une meilleure prise en compte des risques environnementaux et sociaux par l’industrie financière. Dans leur tribune, ils avancent que « la finance a désormais pris conscience de l’intérêt d’intégrer les enjeux environnementaux et sociaux », tout en partant du constat que « la recherche en finance n’est toutefois pas à la hauteur des défis de la transition vers une économie verte et durable ».

Les auteurs plaident ainsi pour que la recherche dans ce domaine dispose de moyens accrus. Plus de moyens pour l’université, c’est évidemment une bonne idée. On peut en revanche être circonspect quant aux bénéfices attendus de la « finance durable ».

Est-ce aux entreprises de fixer les règles sociales et environnementales ? Si le président de Vale lui-même s’engage à aller au-delà des normes existantes, n’est-ce pas définitivement le signe qu’elles sont insuffisantes ? Est-ce aux marchés financiers de sanctionner les entreprises « non vertueuses » ? Comment en est-on arrivé à leur déléguer ce rôle ?

C’est être très naïf que de s’en remettre aux vertus régulatrices des marchés – cette même naïveté qui fait croire benoîtement à l’efficience des marchés. La finance doit, certes, mieux intégrer les risques à long terme, ce qui demande certainement une profonde remise à plat du système financier. Mais avant d’en appeler à la responsabilité des entreprises et des marchés, c’est aux États de prendre la leur en mettant en place les réglementations adaptées.

Cet article a été co-écrit avec Adrien Desroziers, étudiant en master 2 à l’Université Paris 1 Panthéon-Sorbonne.![]()

Gunther Capelle-Blancard, Professeur d’économie (Centre d’Economie de la Sorbonne et Paris School of Business), Université Paris 1 Panthéon-Sorbonne

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Crédit image : Rodrigo S Coelho / Shutterstock.com

Articles récents >